Twitter

Twitter del.icio.us

del.icio.us Facebook

Facebook Digg

Digg Technorati

Technorati Yahoo!

Yahoo! Stumbleupon

Stumbleupon Google

Google Blogmarks

Blogmarks Ask

Ask Slashdot

Slashdot

-

Une révolution fiscale?

«Les revenus du capital seront imposés comme ceux du travail.» C’est un des engagements pris par Hollande. Le ministre du budget l’a mis en avant à plusieurs reprises lors de son débat avec Jean-Luc Mélenchon en prétendant qu’une réforme fiscale était faite sur ce point et que l’engagement était tenu. Il s’agit de taxer davantage les revenus du capital et notamment les plus-values de cession de titre. Qu’en est-il ? Le gouvernement a, dans les faits, reculé sur plusieurs points sous la pression du patronat. Pourtant Pierre Moscovici avait déclaré qu’il était «hors de question» de renoncer à traiter «à égalité» les revenus du travail et ceux du capital. Dans le projet de budget pour 2013, cette inégalité de traitement persiste.

Avec les «prélèvements forfaitaires libératoires» (PFL) sur les revenus du capital, les ménages pouvaient choisir entre le PFL, dont le taux unique évolue, selon les revenus, entre 19% et 24%, plus cotisations, et le barème progressif de l’impôt sur le revenu, avec sa tranche marginale à 45%, plus cotisations, au-delà de 150 000 euros. Le choix du PFL avantageait donc les ménages les plus aisés.

Fin septembre, le gouvernement a présenté un premier projet de budget pour 2013 supprimant les prélèvements forfaitaires libératoires sur les revenus du capital en faisant du barème de l'Impôt sur le revenu la règle pour les dividendes et placements à taux fixes, les plus-values sur les stock-options et sur les actions distribuées gratuitement aux salariés, ainsi que les plus-values réalisées lors de la vente d’actions. Le gouvernement a reculé sur les plus-values réalisées lors de vente d’actions. Les créateurs d’entreprise et «actionnaires significatifs» pourront continuer à bénéficier du système antérieur, avec un PFL à 19% (plus cotisations).

Cette reculade prive de plusieurs centaines de millions d'euros les recettes de l'Etat. Il y en a d’autres. Les dividendes, par exemple, continueront à bénéficier d’un abattement de 40% avant imposition au barème de l’Impôt sur les revenus. Rappelons que l’abattement des salariés n’est que de 10%. Les plans d'épargne actions, logement et entreprises restent soumis au système antérieur. Le placement préféré des Français, l’assurance-vie, continuera à bénéficier d'un très avantageux PFL à 7,5% au-delà de 8 ans de détention. On nous explique qu’il s’agit de favoriser l'épargne longue, qui finance l'économie réelle. Les ménages qui reçoivent moins de 2000 euros d’intérêts par an pourront toujours bénéficier du prélèvement libératoire à 24% (plus cotisations). Le capital immobilier bénéficiera encore d’un traitement favorable. Les plus-values sur les terrains à bâtir ne seront bien soumises au barème progressif de l’impôt sur le revenu qu’à partir de 2015. La vente d’une résidence principale reste exonérée d’impôts. Les résidences secondaires bénéficieront d’abattements dans la durée, et d’une exonération totale au bout de trente ans.

Concrètement, les gains tirés des placements à revenu fixe (intérêts, coupons d'obligations…) n’excédant pas 2.000 euros brut par an ( sans opter pour le prélèvement forfaitaire libératoire - PFL de 24%), sont donc taxés à 0%, 5,5%, 14%, 30%, 41% ou 45%, selon la tranche marginale d'imposition sur le revenu dans laquelle se situe le ménage. On ajoute les prélèvements sociaux, soit 15,5%. Pour des intérêts annuels ne dépassant pas les 2.000 euros, il est toujours possible d'opter pour l’imposition forfaitaire à 24%. Ce choix permet aux contribuables situés dans les tranches à 30% et au-delà de conserver les mêmes avantages qu'avec le PFL (taux d'imposition total de 39,5%). A contrario, dans les tranches à 0%, 5,5% ou 14% les contribuables ont intérêt à intégrer leurs gains à l'impôt sur le revenu (IR).

Sur une décision du Conseil constitutionnel, les contribuables ayant opté pour le prélèvement forfaitaire libératoire l'an dernier ne seront pas à nouveau taxés selon le barème de l’Impôt sur les revenus. Cette reforme ne peut être rétroactive.

Donc, il y a loin de la coupe aux lèvres. Pour le champagne, il pourra continuer à être sabré par les riches à chaque million gagné en spéculant. Des entrepreneurs autoproclamés « Pigeons » ont fait reculer Hollande et son gouvernement sur les plus-values des cessions d’actions. Gérard Depardieu joue au pigeon voyageur contre la taxation à 75% des revenus annuels supérieurs à 1.200.000 €. Tout cela relève d’une grande hypocrisie et n’est fait que pour éviter une réelle réforme fiscale en créant de nouvelles tranches pour taxer davantage les plus favorisés en fonction de leurs revenus quels qu’ils soient. La taxation à 75% est une promesse électorale qui ne résiste par à l’analyse même si elle peut apparaître emblématique. Prenons un exemple. Celui qui déclare 1.190.000 € resterait dans la tranche à 45% alors que, s’il déclare 10€ de plus il passe à 75%. On passe avec 10€ de 45% à 75%.

La cinquième et plus haute tranche imposable (pour les revenus supérieurs à 70.830 €) était de 41%. Un nouveau seuil d'imposition à 45% a été créé en octobre dernier. Il vient s'ajouter aux 5 autres tranches (0%, 5,5%, 14%, 30% et 41%) et frappe les ménages dont les revenus annuels dépassent 150.000 euros par part. Soit, par exemple, 450.000 euros pour un couple marié avec 2 enfants (3 parts). La mesure s'applique aux revenus de l'année 2012 et devrait concerner quelques 50.000 foyers fiscaux. En pratique, un contribuable célibataire sans enfant dont le revenu net imposable est de 200.000 euros, qui aurait payé 68.642 euros d'impôts sur le revenu avant la réforme, devra régler 2.000 euros de plus au fisc. La mesure devrait rapporter 320 millions d'euros en 2013, selon les prévisions du gouvernement.

La nouvelle tranche à 45% n’est pas suffisante. Il est temps de remettre à plat notre fiscalité pour la rendre plus juste, en créant de nouvelles tranches pour les revenus élevés et non pas une taxation unique à 75% qui apparaît comme une promesse électorale dictée par le contexte sociale de l’élection présidentielle. C’est une mesure trompeuse et controversée même sur le plan législatif. Il faut que les riches participent davantage à l’effort financier demandé aux Français, tous les riches. Dans ce but, il s’agit d’obtenir une fiscalité fondamentalement juste et non pas en trompe-l’œil. Il s’agit d’obtenir une réforme capitale de notre fiscalité et non pas de gober une réformette de la taxation du capital.

Seule une révolution fiscale pourrait rendre l’impôt plus juste. Sur le site « Pour une révolution fiscale » qui dénonce l’injustice du système notamment à l'époque du bouclier fiscal, fait une proposition à consulter en cliquant ICI.

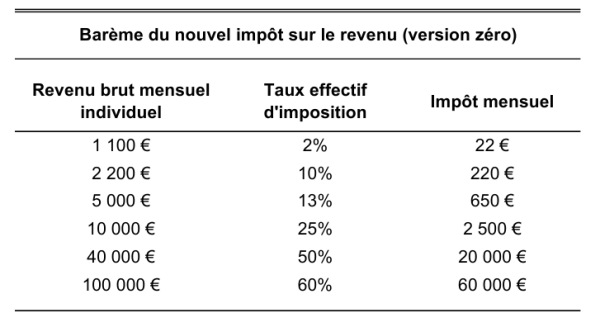

Voici, le tableau des six tranches proposées sur la base des revenus bruts individuels et non pas celle du foyer fiscal… Il s’agit d’un impôt unique prélevé à la source. Il nous paraît être une base de réflexion sur cette révolution fiscale dont la France a un besoin urgent face à des calculs d’énarques qui consistent à créer une fausse agitation autour de leur immobilisme.

Tags : Impôt, réforme fiscale, Hollande, fiscalité, tranches fiscales, Capital

Tags : Impôt, réforme fiscale, Hollande, fiscalité, tranches fiscales, Capital

-

Commentaires

-

Janus, dieu romain à une tête, mais avec deux visages opposés. Il se veut le gardien des passages et des croisements. C’est une divinité du changement et de la transition. Nous avons repris à notre compte cette idée de changement, de passages et de croisements. En effet, Manca alternativa se prononce sans ambiguïté pour un véritable changement, non seulement de personnel politique, mais aussi et surtout pour la mise en œuvre d’une autre logique économique, débarrassée de la dictature des marchés financiers.

-

5 DES 7 quotidiens nationaux sont la propriété de 4 des 10 plus grandes fortunes du pays : la première (Bernard Arnault) contrôle les Échos et le Parisien, la cinquième (Serge Dassault), le Figaro, la sixième (Patrick Drahi), Libération, la dixième (Didier Niel), le Monde ; seuls la Croix et l’Humanité sont indépendants des milieux industriels et financiers. Le constat ne s’arrête pas aux quotidiens nationaux ; l’audio- visuel privé (chaînes de télévision et de radio), la presse magazine et la presse spécialisée sont contrôlés par des conglomérats industriels ; la presse régionale est, elle, sous l’étroite dépen- dance des banques, le Crédit mutuel et le Crédit agricole essentiellement.

-